{kind=link}

Changer d’assurance auto est souvent perçu comme un parcours semé d’embûches administratives. Pourtant, la législation a considérablement évolué ces dernières années, offrant aux conducteurs une liberté accrue. La loi Hamon a révolutionné le secteur en permettant de résilier son contrat à tout moment après un an d’engagement. Découvrez comment procéder sereinement.

Les conditions légales pour résilier son contrat d’assurance automobile

La résiliation d’un contrat d’assurance automobile n’est plus le parcours du combattant qu’elle a pu être par le passé. La législation française a considérablement évolué pour offrir plus de flexibilité aux assurés tout en maintenant un cadre structuré qui protège les deux parties.

La résiliation à l’échéance annuelle : un droit fondamental

Tout assuré dispose du droit de mettre fin à son contrat d’assurance auto à la date d’échéance annuelle. Cette possibilité constitue le socle historique des droits du consommateur en matière d’assurance. Pour procéder à cette résiliation, quelques règles précises doivent être respectées :

- Envoyer une lettre recommandée avec accusé de réception à votre assureur

- Respecter un préavis de 2 mois avant la date d’échéance

- Mentionner clairement votre souhait de ne pas renouveler le contrat

- Indiquer vos coordonnées complètes et votre numéro de contrat

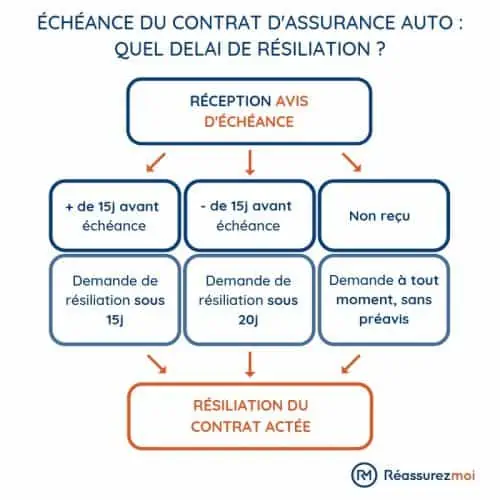

La loi Chatel est venue renforcer ce dispositif en imposant aux assureurs d’informer leurs clients de la date limite pour résilier. Cette information doit figurer sur l’avis d’échéance envoyé au moins 15 jours avant la date limite de résiliation. Si l’assureur manque à cette obligation, l’assuré bénéficie d’un délai supplémentaire de 20 jours à compter de la réception tardive de l’avis.

| Assureur | Modalités spécifiques | Délai de remboursement |

|---|---|---|

| MAIF | Possibilité de résiliation en ligne | Sous 30 jours |

| AXA | Formulaire dédié sur l’espace client | Sous 15 jours |

| Groupama | Résiliation possible par téléphone | Sous 20 jours |

La loi Hamon : une révolution pour changer d’assurance

Entrée en vigueur en 2015, la loi Hamon a considérablement assoupli les conditions de résiliation des contrats d’assurance auto. Cette législation permet désormais aux assurés de résilier leur contrat à tout moment après la première année d’engagement, sans avoir à attendre la date d’échéance annuelle.

Voici les principaux avantages offerts par cette loi :

- Résiliation possible n’importe quand après un an de contrat

- Aucun frais ni pénalité applicable

- Simplification des démarches (votre nouvel assureur peut s’occuper de la résiliation)

- Remboursement au prorata des primes payées d’avance

Pour bénéficier de ce dispositif, il suffit généralement de souscrire un nouveau contrat auprès d’un autre assureur. Ce dernier se chargera d’effectuer les démarches de résiliation auprès de votre assureur actuel. Une procédure qui simplifie considérablement le changement d’assurance et favorise la concurrence entre les compagnies.

Les motifs légitimes de résiliation anticipée avant un an

Bien que la loi Hamon permette une résiliation facilitée après un an, il existe des situations où vous pouvez légitimement résilier votre contrat d’assurance auto avant cette période d’engagement. Ces cas particuliers sont strictement encadrés par la loi et répondent à des critères précis.

Changements de situation personnelle ou professionnelle

Certains événements majeurs dans votre vie peuvent justifier une résiliation anticipée de votre contrat d’assurance auto. Ces situations sont considérées comme modifiant significativement le risque initial évalué par l’assureur lors de la souscription.

- Déménagement : un changement d’adresse peut modifier considérablement les conditions de stationnement et d’utilisation du véhicule

- Mariage ou divorce : ces événements peuvent entraîner un changement de conducteur principal

- Retraite ou changement d’activité professionnelle : réduction potentielle de l’utilisation du véhicule

- Acquisition d’un garage privé : diminution du risque de vol ou de vandalisme

Pour faire valoir ces motifs, vous devez informer votre assureur par lettre recommandée dans un délai de 15 jours suivant l’événement en question. La résiliation prendra effet un mois après la notification, et l’assureur est tenu de vous rembourser la portion de prime correspondant à la période non couverte.

| Motif de résiliation | Délai pour informer l’assureur | Justificatifs requis |

|---|---|---|

| Déménagement | 15 jours après l’événement | Nouveau bail ou acte de vente |

| Changement d’état civil | 15 jours après l’événement | Acte de mariage/divorce |

| Retraite | 15 jours après l’événement | Attestation de la caisse de retraite |

Modification des conditions contractuelles par l’assureur

Lorsque votre compagnie d’assurance modifie unilatéralement les termes du contrat, vous disposez d’un droit de résiliation anticipée. Cela peut concerner :

- Une augmentation injustifiée de la prime (hors bonus-malus)

- Une réduction des garanties à prix constant

- Une modification des franchises ou des plafonds d’indemnisation

- Un changement dans les conditions de prise en charge des sinistres

Face à ces modifications, vous disposez d’un délai de 30 jours à compter de la notification du changement pour signifier votre résiliation. Des assureurs comme Allianz ou L’olivier Assurance ont mis en place des procédures simplifiées pour faciliter cette démarche.

Dans le cas d’une augmentation tarifaire non justifiée par une évolution du bonus-malus, la résiliation est de droit et prend effet dès réception de votre courrier par l’assureur. Cette protection du consommateur vise à équilibrer la relation contractuelle entre assureurs et assurés.

La procédure de résiliation étape par étape

Résilier son contrat d’assurance auto nécessite de suivre une procédure précise pour garantir la validité de la démarche et éviter tout litige ultérieur. Voici comment procéder méthodiquement pour changer d’assurance en toute sérénité.

Rédaction et envoi de la lettre de résiliation

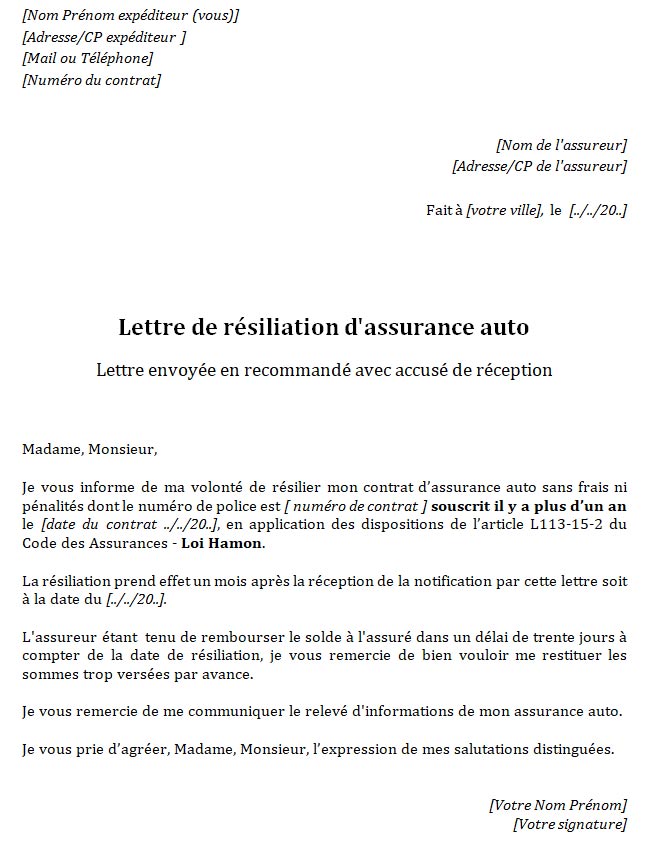

La lettre de résiliation constitue le document officiel par lequel vous notifiez à votre assureur votre décision de mettre fin au contrat. Sa rédaction doit respecter certaines règles pour être juridiquement valable :

- Mentionner vos coordonnées complètes (nom, prénom, adresse)

- Indiquer précisément votre numéro de contrat et d’immatriculation du véhicule

- Formuler clairement votre demande de résiliation

- Préciser le motif légal de résiliation (loi Hamon, échéance annuelle, etc.)

- Demander expressément le remboursement du trop-perçu

L’envoi doit obligatoirement se faire par lettre recommandée avec accusé de réception pour conserver une preuve de la date d’envoi. Cette formalité est essentielle car elle marque le point de départ du délai de résiliation.

Des compagnies comme Macif ou Direct Assurance proposent désormais la résiliation par voie électronique via leur espace client, conformément à la nouvelle réglementation sur la résiliation en ligne entrée en vigueur en 2023.

| Type de résiliation | Délai de prise d’effet | Remboursement |

|---|---|---|

| Loi Hamon (après 1 an) | 1 mois après notification | Prorata des cotisations non utilisées |

| À l’échéance | À la date d’échéance | Aucun (fin naturelle du contrat) |

| Pour motif légitime | 1 mois après notification | Prorata des cotisations non utilisées |

Souscription du nouveau contrat et continuité de couverture

La résiliation de votre ancien contrat ne doit jamais créer de rupture dans votre couverture d’assurance, sous peine de vous exposer à des sanctions pénales pour défaut d’assurance. Il est donc impératif de coordonner les dates de fin de l’ancien contrat et de début du nouveau.

Pour garantir cette continuité, suivez ces étapes :

- Comparer les offres des différents assureurs avant de faire votre choix

- Vérifier que les garanties proposées correspondent à vos besoins

- Anticiper la souscription du nouveau contrat avant l’expiration de l’ancien

- Demander au nouvel assureur de se charger de la résiliation (mandat de résiliation)

- Conserver l’attestation d’assurance de l’ancien contrat jusqu’à réception de la nouvelle

Des assureurs comme Generali ou Amaguiz proposent des services d’accompagnement pour faciliter cette transition. Certains offrent même une prise en charge immédiate avec émission anticipée des documents d’assurance, sous réserve de la résiliation effective de l’ancien contrat.

La Mutuelle des Motards se distingue particulièrement par son service dédié aux transferts de contrats, permettant une transition fluide sans démarches complexes pour l’assuré.

Comparer les offres avant de changer d’assurance

Changer d’assurance ne se résume pas à une simple question de tarif. Une analyse approfondie des offres disponibles est nécessaire pour faire un choix éclairé qui corresponde à vos besoins spécifiques et à votre profil de conducteur.

Critères essentiels à prendre en compte dans votre comparaison

Pour éviter les mauvaises surprises après un changement d’assurance, plusieurs critères doivent être méticuleusement évalués. Au-delà du prix, qui reste un facteur important mais non exclusif, voici les éléments déterminants à considérer :

- Étendue des garanties : vérifiez que les protections essentielles sont incluses (responsabilité civile, protection juridique, assistance)

- Montant des franchises : des franchises trop élevées peuvent réduire considérablement l’intérêt d’une indemnisation

- Plafonds d’indemnisation : ils déterminent le montant maximal que l’assureur pourra verser en cas de sinistre

- Services d’assistance : vérifiez les conditions de dépannage, de prêt de véhicule et d’assistance à l’étranger

- Exclusions de garantie : certains contrats comportent des exclusions spécifiques qui peuvent s’avérer problématiques

Les conducteurs secondaires ou occasionnels méritent une attention particulière lors de votre comparaison. Les conditions de leur prise en charge varient considérablement d’un assureur à l’autre.

| Type de garantie | Importance | Points à vérifier |

|---|---|---|

| Responsabilité civile | Obligatoire | Plafond d’indemnisation (illimité idéalement) |

| Protection du conducteur | Essentielle | Plafond et franchise, exclusions éventuelles |

| Assistance | Importante | Dépannage 0km, véhicule de remplacement |

| Bris de glace | Recommandée | Franchise, exclusions (optiques, toit ouvrant) |

Des assureurs comme AXA et Allianz proposent des services de personnalisation poussée permettant d’ajuster finement les garanties à vos besoins spécifiques. Cette flexibilité peut s’avérer précieuse pour optimiser le rapport qualité-prix de votre contrat.

Les pièges à éviter lors d’un changement d’assurance

Le processus de changement d’assurance auto comporte plusieurs écueils potentiels qui peuvent transformer une démarche d’optimisation en source de problèmes. Voici les principaux pièges à identifier et à éviter :

- La sous-assurance : opter pour un contrat moins cher mais avec des garanties insuffisantes

- L’oubli des spécificités : négliger des besoins particuliers (véhicule de collection, usage professionnel)

- La non-déclaration de sinistres antérieurs : peut entraîner une nullité du contrat

- Les délais de carence : certaines garanties peuvent ne pas être actives immédiatement

- La perte d’avantages fidélité : certains assureurs offrent des réductions progressives

Les propriétaires de véhicules de collection doivent être particulièrement vigilants lors d’un changement d’assurance, car les contrats standards ne sont généralement pas adaptés à ce type de véhicules.

Depuis l’entrée en vigueur de la dématérialisation des documents d’assurance et la disparition de la vignette verte en avril 2023, le suivi administratif s’est simplifié. Toutefois, il reste essentiel de vérifier que tous vos documents sont à jour lors de la transition entre deux assureurs.

Les innovations digitales qui simplifient la résiliation

La digitalisation du secteur de l’assurance a considérablement transformé l’expérience client, notamment en matière de résiliation de contrat. Ces innovations technologiques ont rendu le processus plus transparent, plus rapide et moins contraignant pour les assurés.

La résiliation en ligne et les nouveaux services digitaux

Depuis juin 2023, la législation française impose aux assureurs de proposer une option de résiliation en ligne aussi simple que la souscription. Cette avancée majeure a démocratisé l’accès à la résiliation et réduit considérablement les freins administratifs au changement d’assureur.

- Résiliation en « trois clics » : processus simplifié directement depuis l’espace client

- Suivi en temps réel : visualisation de l’avancement de la demande de résiliation

- Notification automatique : confirmation immédiate de la prise en compte de la demande

- Calcul instantané du remboursement de la prime non consommée

- Téléchargement direct des documents de résiliation

Des assureurs comme Direct Assurance et L’olivier Assurance ont développé des interfaces particulièrement ergonomiques pour faciliter la résiliation en ligne. Certains proposent même des assistants virtuels guidant l’assuré à travers les différentes étapes du processus.

La technologie numérique a également permis l’émergence de services complémentaires qui facilitent la transition entre deux assureurs :

| Service digital | Fonctionnalité | Avantage pour l’assuré |

|---|---|---|

| Comparateurs en ligne | Analyse multi-critères des offres | Vision globale du marché en quelques minutes |

| Signature électronique | Validation des documents sans papier | Gain de temps et simplicité administrative |

| Chatbots spécialisés | Assistance 24/7 pour la résiliation | Réponses immédiates aux questions courantes |

Ces innovations s’inscrivent dans une tendance plus large de simplification des contrats d’assurance et de leur gestion, rendant le marché plus fluide et plus compétitif au bénéfice des consommateurs.

Applications mobiles et gestion simplifiée des contrats

L’essor des applications mobiles dédiées à l’assurance a révolutionné la gestion quotidienne des contrats, y compris le processus de résiliation. Ces outils digitaux offrent une expérience utilisateur optimisée et des fonctionnalités spécifiquement conçues pour faciliter les démarches administratives.

- Déclaration de résiliation directement depuis l’application

- Téléchargement et envoi des justificatifs nécessaires

- Notifications push pour suivre l’avancement de la demande

- Simulateurs de remboursement en cas de résiliation anticipée

- Prise de rendez-vous avec un conseiller pour accompagner la démarche

Des compagnies comme MAIF et Groupama ont particulièrement investi dans le développement d’applications mobiles performantes, intégrant des fonctionnalités avancées de gestion de contrat. Certaines applications permettent même de comparer en temps réel les garanties et tarifs avec d’autres offres du marché.

Les jeunes conducteurs, généralement plus à l’aise avec ces technologies, sont les premiers bénéficiaires de cette évolution digitale qui démystifie et simplifie les procédures administratives liées à l’assurance auto.

Questions fréquentes sur la résiliation d’assurance auto

Puis-je résilier mon contrat d’assurance auto à tout moment ?

Après la première année de contrat, vous pouvez résilier à tout moment grâce à la loi Hamon, sans frais ni pénalité. Pendant la première année, la résiliation n’est possible que dans certains cas spécifiques (changement de situation, augmentation tarifaire injustifiée, etc.). La résiliation prend généralement effet un mois après sa notification à l’assureur.

Mon nouvel assureur peut-il s’occuper de la résiliation de mon ancien contrat ?

Oui, depuis la loi Hamon, votre nouvel assureur peut prendre en charge l’ensemble des démarches de résiliation auprès de votre assureur actuel. Il vous suffit de lui donner mandat pour cela lors de la souscription du nouveau contrat. Cette procédure simplifie considérablement le changement d’assurance et garantit la continuité de votre couverture.

Ai-je droit à un remboursement en cas de résiliation en cours d’année ?

Oui, si vous avez payé votre prime annuelle d’avance et que vous résiliez en cours d’année (loi Hamon ou motif légitime), l’assureur doit vous rembourser la portion de prime correspondant à la période non couverte, calculée au prorata temporis. Ce remboursement doit intervenir dans un délai de 30 jours suivant la date d’effet de la résiliation.

Que se passe-t-il si mon assureur refuse ma demande de résiliation ?

Si votre demande respecte les conditions légales (loi Hamon après un an, motif légitime, échéance avec préavis respecté), l’assureur ne peut pas s’opposer à la résiliation. En cas de refus, vous pouvez saisir le médiateur de l’assurance ou adresser une réclamation à l’ACPR (Autorité de Contrôle Prudentiel et de Résolution). Un courrier recommandé rappelant vos droits est souvent suffisant pour débloquer la situation.

La résiliation a-t-elle un impact sur mon bonus-malus ?

Non, la résiliation en elle-même n’a aucun impact sur votre coefficient de bonus-malus. Ce coefficient vous suit tout au long de votre vie de conducteur, indépendamment de vos changements d’assureur. Votre nouvel assureur appliquera le même coefficient que celui en vigueur chez votre précédent assureur, sur présentation du relevé d’information.